引言:加密货币的崛起 近年来,加密货币作为一种新兴的金融工具,正在逐步改变全球经济的面貌。无论是比特币、...

最近,有朋友问我:“你觉得央行数字货币和加密货币有什么区别?”我一愣,这问题问得好!这两者最近在金融圈可是火得不行,很多人都在讨论,但其实知道它们之间的不同的并不多。今天我就想跟大家聊聊我眼中的这些数字货币,还有我自己的一些看法。

首先,央行数字货币(CBDC)简单来说就是各国中央银行发行的数字形式的法定货币。对,就是你平时用的人民币、美元,只不过变成了电子形式。比如,“中国数字人民币”,这样称呼也越来越熟悉了。说白了,它是国家的储备,背后有国家信用做支撑。

央行数字货币的目的很明确:提高支付效率,降低交易成本,还能更好地进行货币管控。你想啊,现在的支付宝和微信支付是不是经常被用到?央行数字货币就是想在这个基础上,形成一个更“官方”的数字支付环境,让我们的交易更便捷、安全。

再说加密货币。很多人一提到这个,就会想到比特币、以太坊等等。这些货币背后的技术是区块链,大家对这一词可能也越来越熟悉。加密货币相较于央行数字货币,它是去中心化的,每个人都可以参与挖矿、交易,完全不依赖于某个国家或机构。它的价值不是由政府来决定的,而是市场供需。想当年比特币从几美元涨到几万,真是让不少人“暴富”了!

不过,加密货币的波动很大,投资风险和不确定性也相应升高。曾经有个朋友,手里有些比特币,结果一夜之间大跌,他心里那个慌呀,真的是不忍直视。不过,有些人玩得很开心,把它当作一种资产配置,期待着下一轮的上涨。

读到这里,大家是不是感觉央行数字货币和加密货币就像两条平行线?其实,它们在本质上有很大不同,但也有一些交集。如果从法律和监管的角度来看,央行数字货币是受到严格监管的,它具有法律地位和保障。而加密货币,相对来说自由多了,规则由市场来决定,这也导致了它的风险更高。

想象一下,央行数字货币就像你喝的矿泉水,保障了你的健康,而加密货币就像你在尝试各种新口味的果汁,有些好喝,有些甚至还没喝过就溅到身上了。前者安全可靠,后者则冒险刺激,关键看你到底喜欢什么。

说到央行数字货币的应用,最近我听说有些地方已经开始试点了,比如深圳、苏州之类的城市。人们可以用数字人民币支付日常消费,哪里买个东西,直接一扫二维码就搞定了,不用再掏现金或者刷卡。

更有意思的是,各大商城也开始积极支持这一支付方式。有一次我去商场,看到一个大牌子,上面写着“支持数字人民币支付,满减优惠”,我心想,这种福利可不能错过,哈哈!

当然,数字人民币的推出是为了更好地控制和监管市场。有些人在网上可能会说:“我才能花我的钱,干嘛要政府管?”实际上,这种监管的确也能保障我们的权益,减少一些假币、洗钱等风险。

聊完央行数字货币,咱们再回到加密货币。很多人都在问:这是未来投资的机会吗?我觉得,这要看你个人的风险承受力。就像前面提到的,我那些朋友,有的人能接受这样的波动,有的人则不敢碰。

如果你是个爱好者,想了解最新的区块链技术,或者对这个市场情有独钟,那绝对值得一试。但是如果你是个保守型的投资者,还是老老实实跟着传统的投资方式走比较稳妥。毕竟,这里面的风险可不是摆在那里说笑的。

看着未来的金融生态,央行数字货币和加密货币在我看来不是对立的,而是潜在的互补。假设以后的网络支付能实现无缝切换,既能用中央银行的数字货币,也能用加密货币,那真是太方便了!

归根结底,每种货币都有它存在的意义。央行数字货币或许会成为我们生活中的主流支付方式,而加密货币则像个闪亮的小星星,给我们带来风险与机会,激励一些人不断探索、创新。

朋友们,聊了这么多,见仁见智,大家的看法可能会不同,关键是要根据自己的情况做判断。对于央行数字货币,我觉得它就是未来支付的一部分;而加密货币,更多是探索数字金融的乐趣。不管你倾向于哪一种,只希望大家在这个快速发展的金融世界中,能找到适合自己的方式。期待我们在未来能够用上更便捷、更高效的金融工具!

引言:加密货币的崛起 近年来,加密货币作为一种新兴的金融工具,正在逐步改变全球经济的面貌。无论是比特币、...

--- 高盛的加密货币战略 加密货币的迅速崛起吸引了全球各大金融机构的关注,其中高盛作为全球领先的投资银行之一...

引言:进入加密世界的边缘 随着区块链技术的发展和数字资产的兴起,越来越多的人将目光投向加密货币。韩国,作...

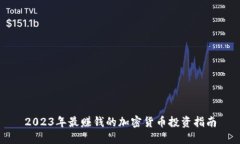

在进入2023年时,投资加密货币依然是一个热门话题。加密货币作为一种新兴的资产类别,吸引了全球无数投资者的关...